為替介入とは?起こるとどうなる?

公開日:

物価高の要因の一つとなっている「円安」が続いていますが、

今回の記事では円安に拍車が掛かる昨今よく耳にする為替介入についてです。

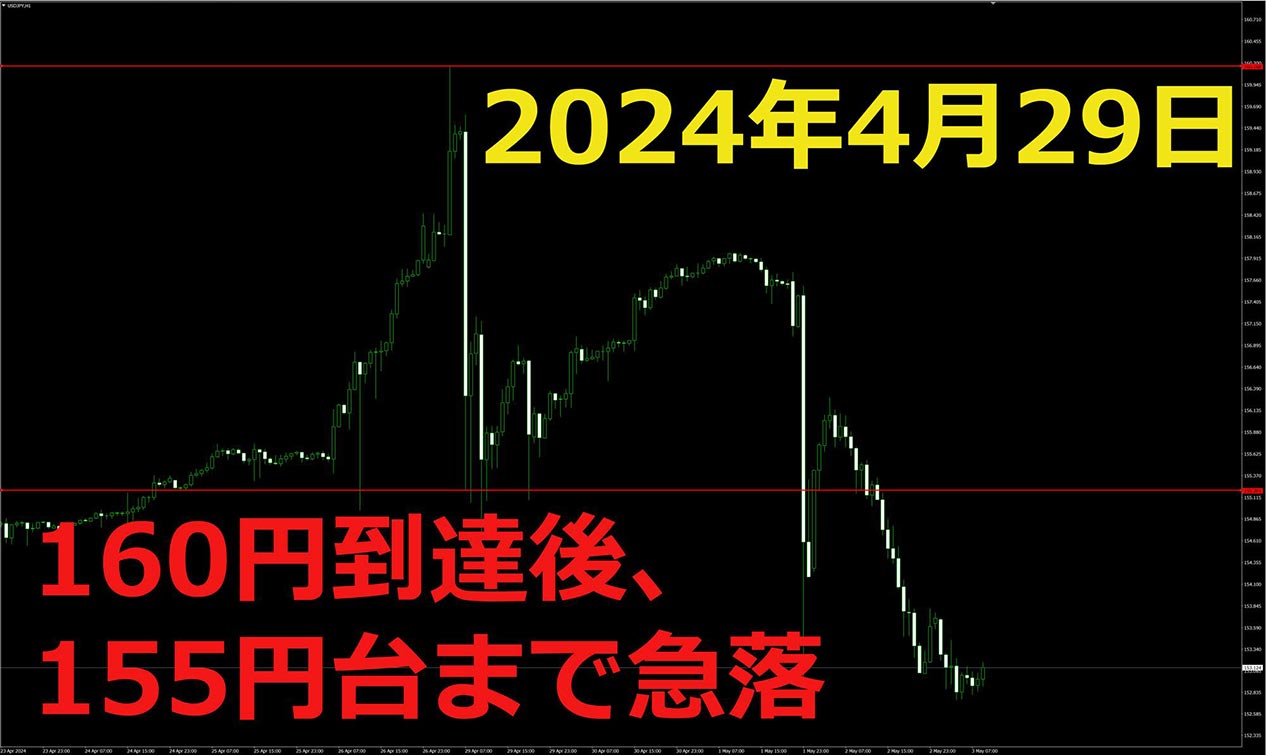

上昇し続けるドル円、多くの投資家がいつまで上がり続けるのか?そろそろ為替介入があってもおかしくない、という見解の中で突然起きました。

円相場が乱高下した4月29日の外国為替市場で日本の通貨当局が円買い介入を実施したとされています。

これは日本銀行が30日公表した5月1日の当座預金増減要因の予想値と市場の推計値との差が大きかったためです

尚、今回は5兆円超の規模で行われたと言われています。

2022年の9月22日、1ドル145円台まで急激な円安が進んだことで、財務省と日銀は24年ぶりとなる為替介入を実施しました。

その結果、一時1ドル140円台まで円高になるという効果が表れました。

政府は2022年9月、10月と3回にわたり総額9.2兆円の円買い介入を実施。

過去最大の5.6兆円を投入した10月21日の介入と同規模とみられます。

為替介入とは

為替介入とはどんな仕組みなのか?

財務省が現在の日本円が安すぎると判断した場合、それを是正しようと日本銀行に対して「ドルを売って、円を買う」指示を出します。

日本銀行は財務省の資金を使い、外国為替市場で円を買ってドルを売ります。

その結果、日本円の価値が上がり円高ドル安になるというのが為替介入の流れです。

為替介入は、正式名称を「外国為替平衡操作」といいます。

為替介入の目的は通貨当局が為替相場の急激な変動を抑え為替相場に影響を与えるために、

外国為替市場で通貨間の売買を行いその安定化を図ることです。

日本において為替介入は財務大臣の権限において実施することとされています。

日本銀行は財務大臣の代理人としてその指示に基づき為替介入を遂行しています。

具体的には財務省に対し、為替市場に関する情報を毎日報告しています。

為替介入が起こるプロセス

為替介入は通貨間の売買であるため、その遂行には円やドルなどの資金が必要になります。

務省所管の外国為替資金特別会計(外為特会)の資金が為替介入に使われます。

例えば急激な円高に対応し、

外国為替市場で円を売ってドルを買う「ドル買い/円売り介入」を行う場合には、

政府短期証券を発行することによって円資金を調達し、これを売却してドルを買い入れます。

反対に急激な円安に対応し、

外国為替市場でドルを売って円を買う「ドル売り/円買い介入」を行う場合には、

外国為替資金特別会計の保有するドル資金を売却して、円を買い入れることになります。

例)

ドル売り・円買いの為替介入を財務省が決定するにあたっては、米国の理解を得られるかがポイントになります。

しかし米国はインフレに直面しているため、安易にドル売り/円買いを容認するとは思われず、

為替介入実施のハードルはかなり高いのが現実です。

イエレン米財務長官の発言が介入に消極的な理由となっている。

また、G7/G20の合意では過度な為替変動への対応が求められているが、現在の円安水準はそのレベルに達していないと判断されています。

日本においてもあらゆる企業が円安の影響を受けて大ダメージを受けており、あちこちで為替介入を望む声が上がっていますが、

安易に実施できないのにはこうした背景があるからです。

経済への影響

日銀植田総裁は政府と連携して円安を食い止めようとする「口先介入」の性格が強いと考えられます。

ですがこの日本銀行の「タカ派」の発言による口先介入は株価の下落という思わぬ副作用を及ぼしているようです。

日経平均株価は4月19日に一時1,300円の大幅下落、過去1か月間で10%を超える本格調整となりました。

従来であれば、円安は株高要因だったが双方の関係が崩れているのは円安が進行する中、

日本銀行の口先介入を意図した「タカ派」発言によって追加利上げ観測が高まり、

それが株価を調整させている面が強いのではないかと考えられています。

株価が大きく下落すれば経済に悪影響を与えます。

また、新NISAで投資を始めた個人などから、政府や日本銀行に対する不満が高まりかねません。

日本銀行は、円安進行と株価下落の板挟みの状況に陥っているのが現状です。

いかにドル売り/円買いの為替介入のハードルが高いかはお伝えしましたが、その理由としては

1.ドル売り原資が限られている

為替介入によりかえって投機的なドル買い/円売りを誘発する恐れがあることです。

(ドル円チャートで言うと上昇)

2.高インフレの続く米国が日本と協調介入を行う公算は小さく、日本での単独介入も安易に容認するとは思われないことです。

全項目で記載している内容の通り、介入に消極的。

3.断続的なドル売り/円買い介入は、政策の一貫性に欠けることです。

これは財務省が民間銀行から円を買うため、日銀当座預金の残高減少要因、金利上昇要因となります。

ドル売り原資は外国為替資金特別会計に計上されており、

外貨預け金11.5兆円(2021年3月31日時点)のうちのドル建て分で「兆円単位」です。

この規模の介入を継続することは現実的に困難と思われます。

過去に行われた為替介入の事例を紹介

皆さんの記憶にも新しい介入事例は冒頭で述べました2022年9月22日の為替介入でしょう。

コロナとロシアによるウクライナへの軍事侵攻をきっかけにエネルギー価格や食料品価格の高騰を受け、

主要各国中銀がインフレ抑制に向けて金融引き締めを加速。

一方、日銀は頑なに緩和政策を継続したことから円安が加速。

2000年代より形成していたレンジを大きく上抜ける形でドル円が大きく上昇していきました。

2022年の9月22日の為替介入では5円以上もの値動きを見せ、凄まじい振れ幅でした。

その後32年ぶりの円安となる151円95銭まで上昇。

約1ヶ月で合計3回の介入が実施され、うち2回の介入額は2~5兆円に達した異例の年。介入は合計3回、総額9.2兆円規模となった。

その後、FRBの金融引き締めペースの減速観測が台頭したことから上値を切り下げ、12月20日の日銀政策委員会で長期金利の許容変動幅の拡大を決定。

市場では金融緩和政策の終焉との見方も聞かれ130円58銭まで急落。

2023年以降の更なる金融緩和策の変更が加速するとの見方とともに年明け以降の円高加速への懸念されていましたが、

記事を執筆している現在も高値を更新し続けている。(2024年4月27日時点)

一時的な調整として抑える事は出来ても、もともとファンダメンタルズによって裏付けられた為替のトレンドを政府/日銀の単独介入によって反転させることは難しいと考えられています。

直近でもドルは34年ぶり高値となる156円後半から、介入警戒の売り殺到で約2分間で154.97円まで一気に下落を見せる等、非常にナーバスな緊張感漂う相場が続いている。

市場では、政府による円買い介入ではないものの、参加者の間に強い介入警戒感が広がっており、一時的にドル売りが集中して発生したと見られている。

直近の事例

冒頭に述べた4月29日に加えて、直近では日本時間の5月2日早朝、

ドル円レートが1ドル157円台から一時153円台まで急落。

1時間足らずでドル円レートが4円程度も動くのは、4月29日と同様であり、これは政府の為替介入が実施されたことが強く疑われる状況です。

政府は、この件に関して為替介入の有無について明言こそしていないものの、

これも4月29日と同様であり、「覆面介入」の可能性が考えられる。

2022年に短期間で3回行われた事を踏まえると、また実施される事も視野に入れて警戒を怠らないべきでしょう。

執筆者紹介

投資家

注意・免責事項

- ・記載の内容は個人の見解に基づくものであり、実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- ・本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。

- ・また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。

- ・なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。

- ・各レポートに記載の内容は、GMOインターネット株式会社の事前の同意なく、全体または一部を複製、配布を行わないようお願いいたします。